时间: 2024-04-13 18:20:36 | 作者: 机械减震器

讯,7月21日消息,北京证券交易所上市委员会2023年第37次审议会议结果出炉:科强股份(873665)符合发行条件,上市条件和信息公开披露要求,成功过会。

犀牛之星APP显示,科强股份是一家专门干高性能特种橡胶制品的研发、生产和销售的高新技术企业。产品有硅胶板、车辆贯通道棚布、橡胶密封制品、特种胶带胶布等高性能橡胶制品。公司产品主要使用在于光伏、轨道交通设备、石油石化、钢铁冶金等多个细分领域。

高性能特种橡胶制品是以特种橡胶为基材,辅以适当的橡胶助剂、特种补强填料、骨架结构等材料和技术,经混炼、压延、硫化等一系列工序加工而成的橡胶制品。各类橡胶制品具备不同的特性,在光伏组件层压领域,需具备耐高低温、耐酸耐腐性能等;在轨道交通棚布领域,需具备耐气候、阻燃等性能;在储罐、气柜密封领域,需具备耐介质、耐腐蚀、耐高温等性能。

其中公司拳头产品是太阳能硅胶板,2022年太阳能硅胶板收入占公司硅胶板收入超70%。

深耕高性能橡胶行业多年,目前公司也掌握了多项核心专利。截至招股书签署日,公司已取得授权专利77项,其中发明专利6项、实用新型专利71项。

凭借不俗的技术实力,公司还参与了HG/T4070-2008《硅橡胶板》和HG/T4237-2011《制卡层压机用硅胶缓冲垫》两个行业标准的起草制定。

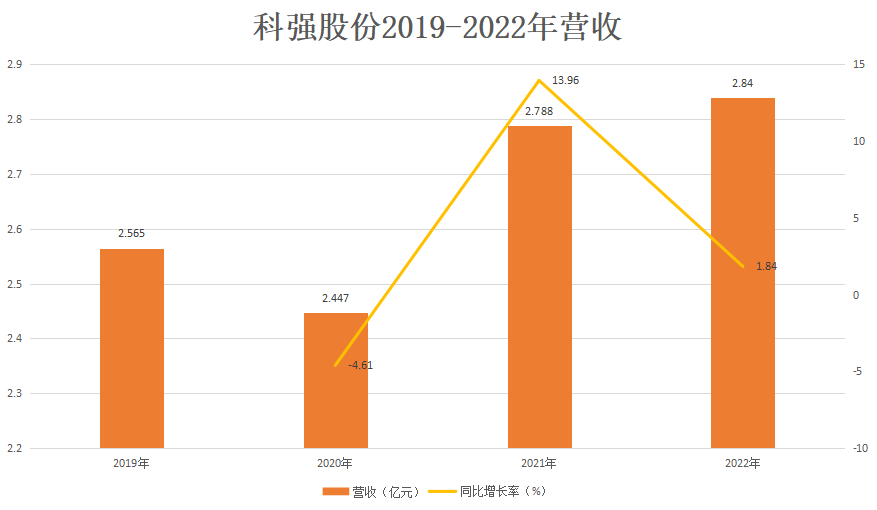

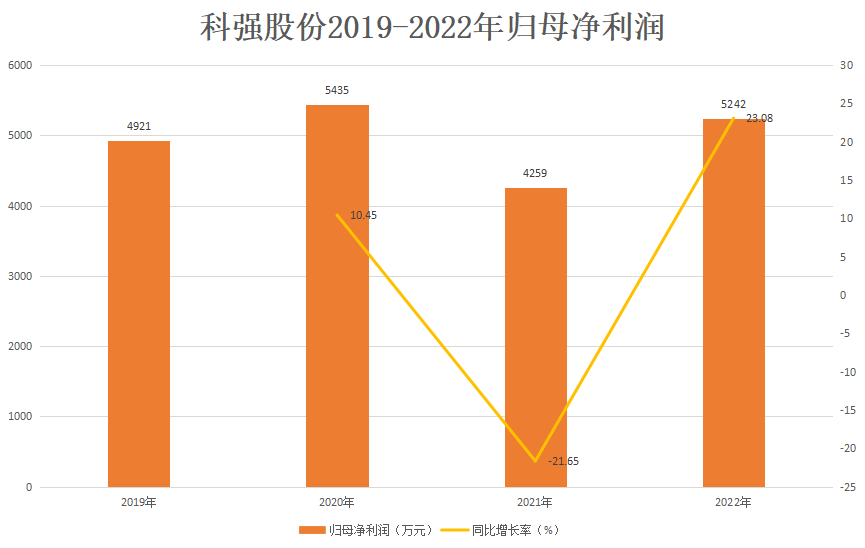

犀牛之星APP显示,业绩方面,科强股份营收由2019年的2.56亿元增长到2022年的2.84亿元,复合增长率为3.52%;归母净利润由2019年的4921万元增长到2022年的5242万元,复合增长率为2.12%。近年来业绩表现波动较小,呈现较平稳态势。

自2021年以来,上游原材料价格大大上涨,另外受社保减免政策取消、新厂房投入到正常的使用中(折旧增加)等负面因素,公司经营成本大幅度的增加,挤压了公司2021年的归母净利润。

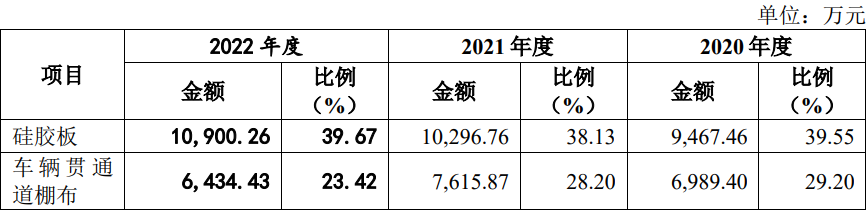

科强股份主要营业产品以硅胶板、车辆贯通道棚布、橡胶密封制品、特种胶带胶布等高性能橡胶制品为主。2022年硅胶板产品收入为1.09亿元,占总营收规模的39.67%;车辆贯通道棚布产品收入为6434.43万元,占总营收规模的23.42%。

毛利率方面,2019-2022年公司整体毛利率呈现下降趋势。整体毛利率由2019年的39.22%下降到2022年的37.27%。分产品来看,2022年硅胶板毛利率为43.53%,车辆贯通道棚布毛利率为35.17%。未来,受光伏产品补贴退潮(太阳能硅胶板降价)、上游原材料价格波动等因素影响,公司未来毛利率可能面临持续下滑的风险。

净利率方面,2019-2022年公司净利率呈现震荡下降趋势。2022年公司净利率为18.46%,同比增长约3%。总的来看,公司净利率不稳定。

研发投入方面,2019-2022年公司研发费用占据营业收入比例呈现下降趋势。2022年公司研发投入金钱为1337万元,同比增长8.37%。

科强股份主体业务为硅胶板、车辆贯通道棚布、橡胶密封制品、特种胶带胶布等橡胶制品。下游大范围的应用于工业、农业、国防、交通、运输、机械制造等工业领域。

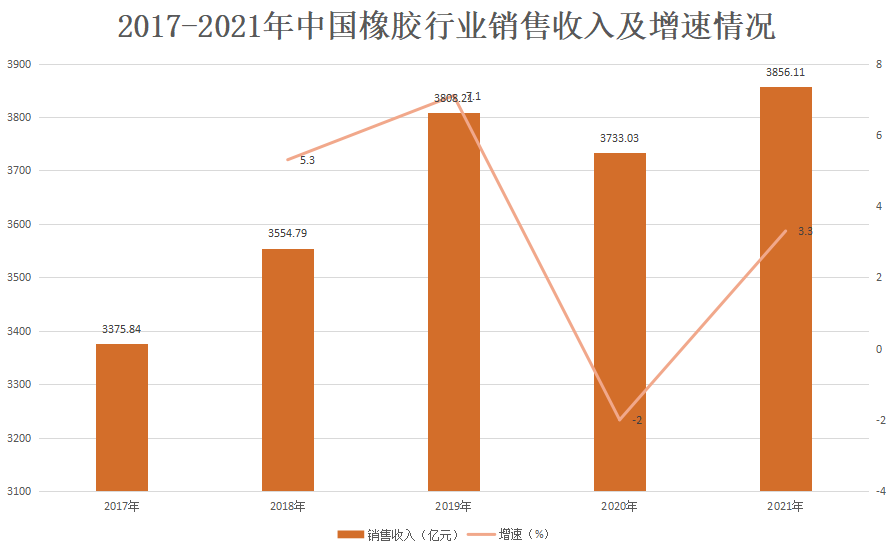

近年来,随着我们国家国民经济发展,我国橡胶制品出售的收益规模和国内市场需求规模总体保持增长趋势。根据中国橡胶工业协会统计,2017-2021年我国橡胶制品出售的收益由3375.84亿元增长到3856.11亿元,复合增长率为3.38%。

科强股份基本的产品属于橡胶和塑料制品业细分橡胶板管带制造业,橡胶板管带制 品市场规模占橡胶制品整体市场规模的比例约为12.57%。目前,我国橡胶制品行业形成了“大量传统的、低性能产品产能过剩”和“高性能产品进口依赖度高”并存的局面。

随着我国高端橡胶制品国产替代、自主可控进度的加快,未来对传统的、低性能橡胶产品的需求将持续减少,而高性能橡胶制品将得到更快发展,自给率将逐步提升。以科强股份为代表的国产替代、自主可控的橡胶制品厂商将因此受益。

可喜的是,公司目前已形成了以主要使用在于光伏、轨道交通设备、气柜储柜密 封设备等下游应用领域的高端橡胶制品为主的产品结构,并在此基础上逐渐向其他领域拓展。

在光伏产业中,太阳能电池为光电转换的重要部件,而太阳能电池层压机是封装太阳能电池组件的重要设备,采用真空热压的方式生产太阳能电池组件。硅胶板是太阳能层压机在加工电池组件过程中的重要耗材之一。

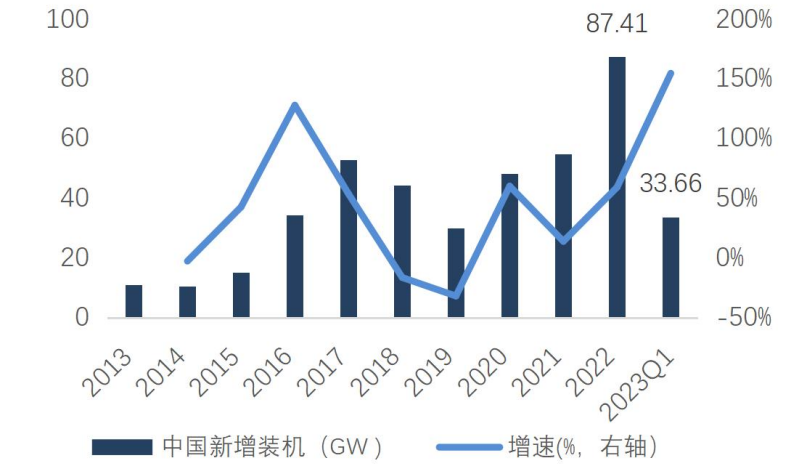

全球市场方面,在全球碳中和目标、地理政治学变化及能源短缺背景下,能源结构加速向光伏等清洁能源转型。根据IEA/浙商证券研究所统计,2016-2021年全球光伏新增装机由76GW增长至151GW,期间CAGR为15%。随着多晶硅产能瓶颈打开,价格快速回落,进一步刺激光伏市场需求。根据预计,到2025年全球光伏新增装机有望达到500GW、2021-2025年CAGR达39%。

中国市场方面,2022年我国光伏新增装机87.41GW,同比增长59.27%;2023Q1我国光伏新增装机33.66GW,同比增长154.81%,行业景气度持续上行。

受益于光伏装机量的持续提升,公司生产的光伏硅胶板作为耗材应用于太阳能组件的生产环节,太阳能组件产量的提升将直接提升对于光伏用硅胶板的需求。

目前,公司已形成以硅胶板、车辆贯通道棚布、橡胶密封制品等多项产品为主的产品结构。在光伏、轨道交通设备等细致划分领域内,公司产品已形成了独特的竞争优势和品牌影响力。

客户情况,在光伏领域,公司已进入金辰股份、隆基绿能、协鑫集成、阿特斯、晶科能源、晶澳科技、天合光能(688599.SH)、东方日升等大型光伏组机、组件厂商的供应链;在石油石化领域,公司已和中石化、中石油、宝钢工程技术等大型央企国企达成合作关系。

同行业内公司可比公司包括双箭股份(002381.SZ)、三维股份(603033.SH)、天铁股份(300587.SZ)。

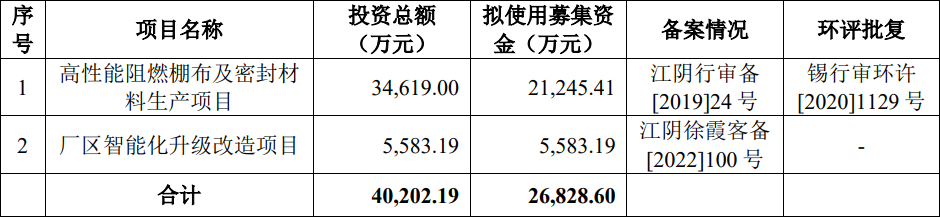

公司IPO募投方面,本次公司拟募资2.68亿元,资金将用于高性能阻燃棚布及密封材料生产项目、厂区智能化升级改造项目。

财经号声明:本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及别的问题,请联系本站。

北交所/新三板一站式互联网投融服务,提供北交所、新三板最新行情资讯,北交所战配基金分享!